微信扫码

运营QQ

运营QQ

政策利好推动行业发展

近年来的一系列宏观政策明确了电子商务及电子商务服务业的战略新兴产业地位,利于其衍生发展。品牌电商服务作为电子商务服务业的细分领域,助力传统品牌企业发展电商业务,激发了潜在的市场活力和社会创造力,具有广阔的发展空间和重要的战略价值。

多重技术手段不断涌现

近年来,多种新兴技术广泛应用于网络购物流程的主要环节,致力于打造营销精准化、支付创新化、仓储智能化和物流高效化的智慧供应链体系,实现多个技术系统的无缝整合,有助于快速、灵活地响应消费者的需求,成为电子商务发展的技术动力。

网络购物成为中国消费增长新引擎

随着中国互联网普及率的上升,网络购物作为一种方便快捷的零售渠道迎来了爆发式增长,在社会消费品零售总额中的渗透率连年提升,成为中国重要的零售渠道,给中国消费经济注入了新鲜血液。

2016年中国网购市场规模为4.7万亿元,保持24.7%的高增长率,预计2017-2019年网购增速趋于下降态势,增速不超过20%,网购市场趋于饱和。虽然在2017年以后,网购的增速失去了先前的显著优势,但在社会零售品消费总额中的份额不断提升,繁荣的发展前景仍不容小觑。

电商品牌化成为网购市场主流态势

2016年,B2C电子商务市场规模为2.6万亿元,预计未来三年不断上涨。同时,B2C在网络购物中的市场份额持续攀升,在2015年首次超过C2C,预计2019年B2C的市场份额将达到61%,成为网购发展的新动力。

分析认为,和C2C相比,B2C由于拥有较高的商品质量和更有保障的服务,在近年来的增速和市场份额均超过C2C,成为网购市场主流的发展模式。

在消费升级的背景下,消费者更加注重商品的品牌和品质,以“互联网+品牌”为代表的B2C市场日益壮大,越来越多的品牌企业将电子商务作为业务重点,推动品牌电商快速发展,为品牌电商服务商提供了赖以生存的土壤。

品牌电商服务行业发展历程

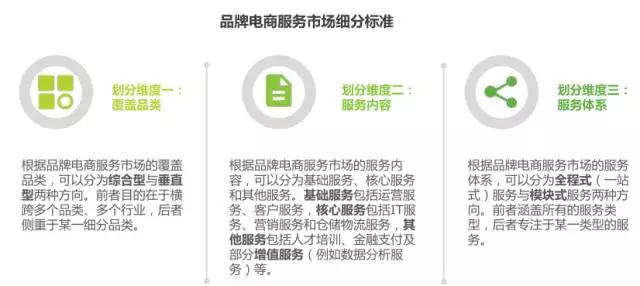

品牌电商服务市场细分态势初现

随着电商的不断发展和成熟,品牌商对于电商服务的需求也随之改变,品牌电商服务经历了从无到有、从粗放经营转为精细化运营的过程。由于品牌电商服务行业属于服务输出型行业,根据品牌商对于电商服务的多样化需求,品牌电商服务市场逐渐分化,形成不同维度的市场细分。

品牌电商服务日趋多元化、精细化

随着品牌商对电商服务的要求越来越细致,品牌电商服务的类型更加多元化,从先开始的基础服务(运营服务、客户服务)拓展至核心服务(IT服务、营销服务、仓储物流服务)以及增值服务(数据分析服务等),其中大部分服务商集中于基础服务和部分核心服务。

分析认为,集中于基础服务的服务商对于品牌商的粘性较低、可替代性较强,不利于与品牌商进行长期合作与发展。服务商应在打牢基础服务的同时,重视IT、营销和仓储物流等核心服务的发展,尽可能拓展数据分析等增值服务来加强服务的精细化运营程度,增强自身的不可替代性和服务价值。

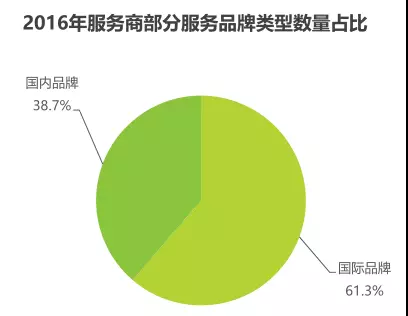

国际品牌服务比例更高

从品牌商的需求角度来看,国际品牌更倾向于外包服务商进行电商运营,未来国际品牌对于服务商的需求将会越来越多;国内品牌由于企业经营风格与开放程度限制,更倾向于自己组建电商部门开展线上业务,较少把电商业务外包给服务商。

对于国际品牌而言,在中国市场的营销经验、成本控制、客户服务和政策规定等方面存在发展阻碍,而服务商可以帮助其制定适合中国市场的营销策略,通过各环节协作运营打通供应链、实现资源整合与优化,从而降低品牌商的运作成本,打通电商渠道。

虽然从目前看来,国内品牌电商服务的市场更大,但随着越来越多的国际品牌入驻,国际品牌对于电商服务的需求会不断上涨,跨境电商服务的需求也会随之提高。

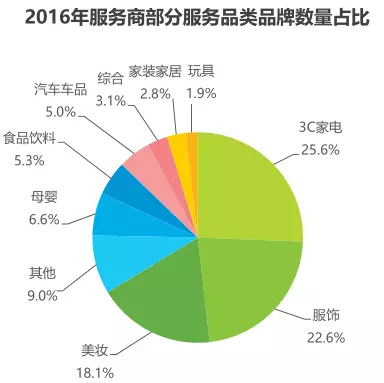

3C家电、服饰和美妆品类服务品牌数量占比最大

据统计,3C家电、服饰和美妆品类的服务品牌数量占比位居前三,分别为25.6%、22.6%和18.1%,占有相对优势,其他品类占比相对较少。

其中,美妆品类作为消费升级的重点品类,凭借其高增长率成为电商市场的朝阳品类,该行业内部对于品牌电商服务的需求比例相对较高;服饰品类由于受到换季因素的影响,对于电商服务的需求相对较低,3C家电品类则位于二者之间。

天猫成为服务商主要发展平台

近年来,天猫平台在占据主流地位的B2C网购中份额保持领先,并且品牌电商服务兴起于淘宝、天猫,因此天猫成为品牌电商服务集中发展的最大市场;在天猫平台上,品牌电商服务的主要对象为旗舰店,专卖店有一定涉及,专营店较少;在京东、唯品会、苏宁易购等B2C电商平台也有少量服务商分布。

除了B2C电商平台,品牌官方网上商城也是服务商的发展渠道之一,并且少量服务商开始试水自建平台,尝试提高自身知名度,摆脱对大型电商平台的依赖,提供线上特供商品以控制货源。

分析认为,其他B2C平台逐渐发展壮大,使得服务商有了更多的平台选择。未来,天猫渠道的品牌电商服务增速会下降,但仍保持最大体量;京东、唯品会等平台会抓住机会迅速补位,有助于服务商实现运营渠道多元化。

品牌电商服务商业模式:代运营、经销及混合类模式

品牌电商服务的商业模式主要包括三类:

(1)代运营模式下,服务商负责提供品牌电商服务的单环节或多环节,对商品没有自主控制的权力,盈利能力较弱;优点在于运营成本较低,资金投入较小,缺点在于主要提供基础服务,与品牌商的

利益没有交叉点。

(2)经销模式下,服务商买断商品进行线上销售,对商品有控制权,盈利能力较强;优点在于涉及供应链上的诸多环节,嵌入品牌价值链,与品牌商联系紧密,缺点在于对服务商有较高的资源整合、供应链管理和资金要求。

(3)混合类模式下,服务商的商业模式囊括前两种,该商业模式下的企业代运营与经销模式各自所占的比例各有不同。混合类模式的优点在于对商品授权的控制与管理方面相对自由,缺点在于对企业的管理能力有一定挑战。

代运营和经销模式最大的差别在于是否买货,这与品牌商的意愿以及服务商的资金实力、发展战略有较大的关系。商业模式的选择并不是服务商与品牌商合作的最关键因素,在保证销售业绩的同时推进品牌的整合营销,从而实现品牌商的线上价值重塑才是增强品牌商粘性的重点。

目前已经有少数服务商通过开发新业务(数据分析、营销策划与品牌战略咨询等服务)、收购品牌营销公司或广告公司等方式探索新的盈利增长点。

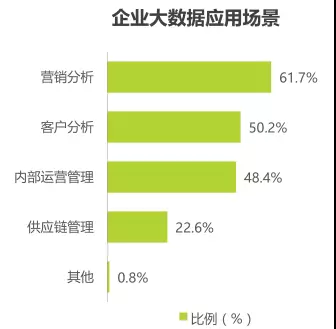

大数据营销将成为行业热点

随着移动用户规模以及移动网购渗透率的不断增加,网络购物开始以微博、微信等移动社交平台以及其他各类电商APP为依托,给品牌商带来了新的零售触点。

消费者的购买需求会在人们碎片化的社交场景中被随时激发,因此不同于PC端大量吸引流量的方式,服务商如何利用消费者的碎片化时间作为流量入口进行高效的线上营销,特别是移动端营销,成为发展的新的关键点。

随着大数据技术在我国市场从概念兴起到白热化阶段,大数据技术应用于营销场景已经成为大势所趋。

服务商发展大数据营销技术,可以提高自身线上营销的效率,提高品牌的线上销量;同时服务商利用大数据营销拓展新的发展点,通过对消费者购买行为的分析、竞争对手监测、品牌推广与危机监测以及预测新市场新趋势,协助品牌商进行线上商品定位与重塑,增强与品牌商的粘性,同时拓展新的盈利模式。

全渠道格局下推行供应链改造

在零售电商全渠道的趋势背景下,线上零售渗透至线下,促使先前专注于线上运营的品牌电商服务行业布局线下,整合线上、线下经营体系,实现线上、线下渠道的融合。

拓展线下业务,作为品牌电商服务商运营的重要环节,供应链的改造和优化可以帮助服务商实现高效、低成本的价值目标,同时通过反向定制可以满足消费者的多样化购买需求。

在当前的市场环境下,供应链正在从商品供应端向消费者需求端转型,通过商品采购、订单处理、库存管理和物流配送实现其有效性,通过消费者反馈定制商品实现其反应性,提高供应链效率,从而重塑供应链价值,优化运营效果。

发掘跨境电商服务蓝海市场

2017年两会期间热议的“一带一路”以及“供给侧改革”,鼓励越来越多的中国优质企业走向全球,给中国跨境电商的进一步发展注入了新的源动力。

电子商务将走向国际化与全球化,跨境进出口零售电子商务将成为全球贸易的新形式。因此,跨境零售电商服务成为服务商角逐的蓝海市场。目前,我国跨境进口、出口零售电商服务刚刚起步,未来将伴随跨境电子商务的发展迎来新的机遇。

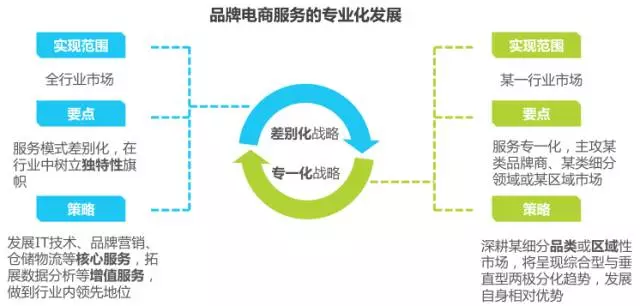

以全程式服务体系为基础,发展专业化特色

作为电子商务的衍生行业,品牌电商服务行业存在的根本原因在于能够满足品牌商发展电商业务的需求,这是该行业存在的最大意义。如果服务商不能持续输出对品牌商有核心价值的服务,那么服务商将无法长远发展。

分析认为,全程式服务体系利于服务商更加全面地把握品牌商的发展需求和特征,与品牌商进行更深层次的利益绑定,利于输出最大化的服务价值。

在全程式服务体系上有综合实力(例如品牌资源、资金能力等)的服务商将会在激烈的市场竞争中脱颖而出,强化某方面的服务能力,发展自身核心竞争力,实现服务的专业化;而长尾企业仍旧存在,或集中于模块化运营,市场规模趋于收缩。

文章来源:艾瑞咨询